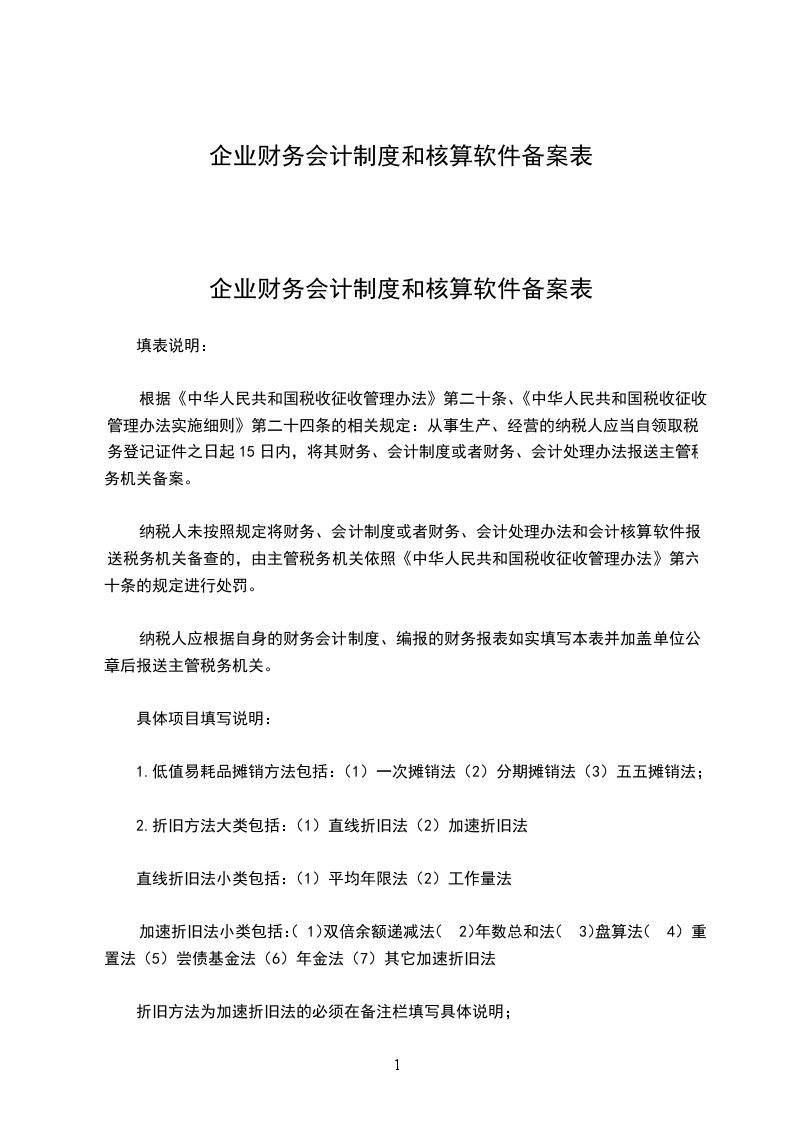

企业财务会计制度和核算软件备案表

企业财务会计制度和核算软件备案表

填表说明:

根据《中华人民共和国税收征收管理办法》第二十条、《中华人民共和国税收征收管理办法实施细则》第二十四条的相关规定:从事生产、经营的纳税人应当自领取税务登记证件之日起15日内,将其财务、会计制度或者财务、会计处理办法报送主管税务机关备案。

纳税人未按照规定将财务、会计制度或者财务、会计处理办法和会计核算软件报送税务机关备查的,由主管税务机关依照《中华人民共和国税收征收管理办法》第六十条的规定进行处罚。

纳税人应根据自身的财务会计制度、编报的财务报表如实填写本表并加盖单位公章后报送主管税务机关。

具体项目填写说明:

1.低值易耗品摊销方法包括:(1)一次摊销法(2)分期摊销法(3)五五摊销法;

2.折旧方法大类包括:(1)直线折旧法(2)加速折旧法

直线折旧法小类包括:(1)平均年限法(2)工作量法

加速折旧法小类包括:(1)双倍余额递减法(2)年数总和法(3)盘算法(4)重置法(5)尝债基金法(6)年金法(7)其它加速折旧法

折旧方法为加速折旧法的必须在备注栏填写具体说明;

3.会计报表包括:2005版资产负债表、2005版损益表(利润表)、2005版现金流量表、2007版资产负债表、2007版损益表(利润表)、2007版现金流量表、2007版所有者权益(股东权益)变动表;

4.会计年度:指填写备案表时的会计年度;

5.如备案表中的项目发生变化后,应及时将变更情况报主管税务机关备案。

举报

举报