沙盘模拟之营销总监个人总结

ERP

ERP沙盘模拟之营销总监个人总结

经营业绩:

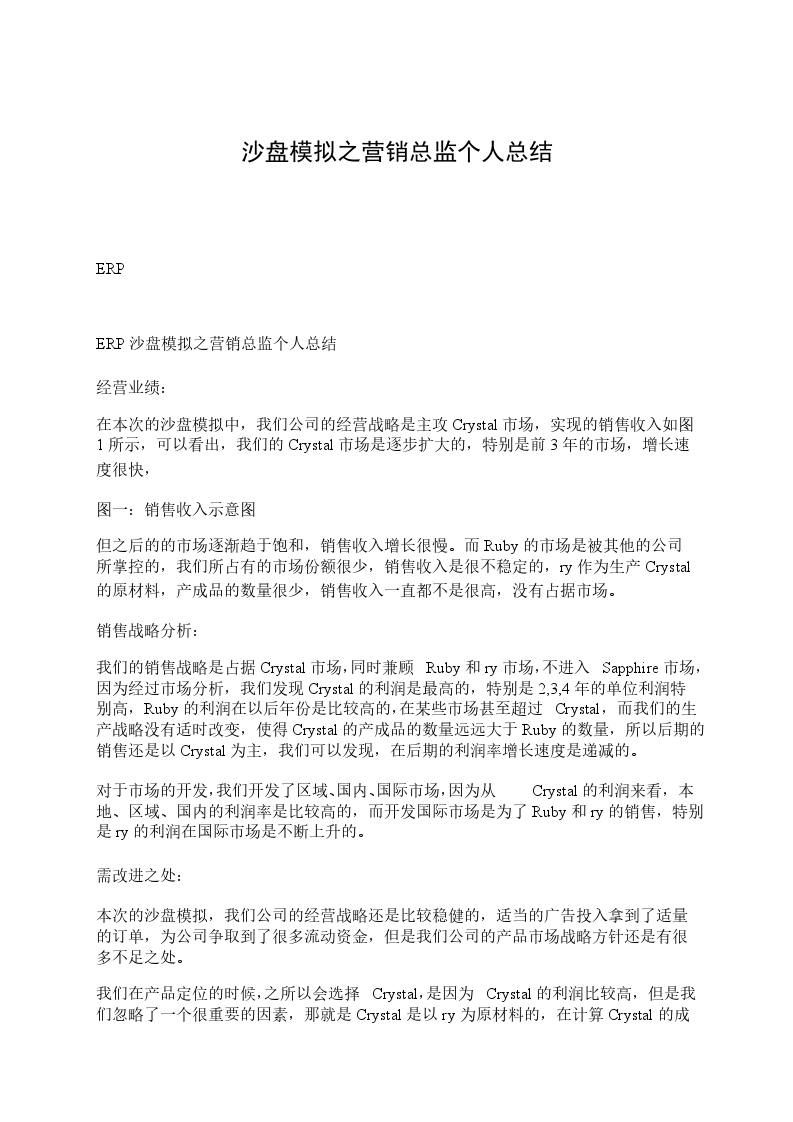

在本次的沙盘模拟中,我们公司的经营战略是主攻Crystal市场,实现的销售收入如图1所示,可以看出,我们的Crystal市场是逐步扩大的,特别是前3年的市场,增长速度很快,

图一:销售收入示意图

但之后的的市场逐渐趋于饱和,销售收入增长很慢。而Ruby的市场是被其他的公司所掌控的,我们所占有的市场份额很少,销售收入是很不稳定的,ry作为生产Crystal的原材料,产成品的数量很少,销售收入一直都不是很高,没有占据市场。

销售战略分析:

我们的销售战略是占据Crystal市场,同时兼顾Ruby和ry市场,不进入Sapphire市场,因为经过市场分析,我们发现Crystal的利润是最高的,特别是2,3,4年的单位利润特别高,Ruby的利润在以后年份是比较高的,在某些市场甚至超过Crystal,而我们的生产战略没有适时改变,使得Crystal的产成品的数量远远大于Ruby的数量,所以后期的销售还是以Crystal为主,我们可以发现,在后期的利润率增长速度是递减的。

对于市场的开发,我们开发了区域、国内、国际市场,因为从Crystal的利润来看,本地、区域、国内的利润率是比较高的,而开发国际市场是为了Ruby和ry的销售,特别是ry的利润在国际市场是不断上升的。

需改进之处:

本次的沙盘模拟,我们公司的经营战略还是比较稳健的,适当的广告投入拿到了适量的订单,为公司争取到了很多流动资金,但是我们公司的产品市场战略方针还是有很多不足之处。

我们在产品定位的时候,之所以会选择Crystal,是因为Crystal的利润比较高,但是我们忽略了一个很重要的因素,那就是Crystal是以ry为原材料的,在计算Crystal的成本时,我们是以生产ry的成本计入的,忽略了其所能带来的收益,所以即使我们的产能开的很大,但是因为Crystal要1:1地消耗掉ry,可以说我们的三条生产线是低附加值的,而且还必须支付机器设备的维护费,折旧等费用,比较合理的计算Crystal的方法是以ry的市场价格和机器设备的消耗来计价的。

从以后年份的利润增长率我们可以看到,因为我们产品利润的估值失误,后期的利润增长是远远落后于其他公司的,后期的产品ry的市场价格是不断上升的,由此Crystal的利润空间是不断被挤压的,有些市场是远远低于ry和Ruby的利润率,由于自己没能分析到这个潜在的利润和成本,使得生产部门的生产战略仍然是主要生产Crystal,从而整个公司在后期的权益增长远远落后于其他公司。

举报

举报